不少想上車嘅家庭最近都留意多咗「銀主盤」,原因係銀主盤嘅售價一般比市價便宜。不過坊間有傳言稱購買銀主盤有額外費用、銀主盤無法承造按揭,或者有人認為銀主盤按揭成數偏低,以上種種原因都係因為大家缺少對銀主盤嘅了解,令人卻步。到底這些傳言是否真實? 今日smartME詳細同大家講解什麽是銀主盤,以及按揭事項需要注意的地方。

什麼是銀主盤?

原業主為物業承造按揭後,如因財務困難,未能償還物業貸款,導致斷供,而被借貸方(多為銀行,下稱銀主)入稟法院,銀行或其他債權人便有權收回物業,沒收作為抵押品放售或拍賣,令按揭申請人可償還債務。這些物業就被稱為銀主盤,出售所得的資金會先用於償還銀行的貸款,餘下金額會給予原業主。

銀主盤也可以具備投資潛力,一般銀主盤的價值通常會比一般市場價格低,普遍比巿價低一至兩成,因為銀行希望能夠快速出售這些物業以回收貸款。如果能夠在低價購買銀主盤並進行改善,有可能在未來獲得資本增值。當然也有其他因素可以而影響銀主物業的價值,例如內部裝修、景觀、樓層等。

銀主盤買賣程序

銀行或債權人在收回物業時,會先估價再放售。

從買賣程序方面而言,銀行或債權人收回物業後,一般會經物業代理放售,或者是公開拍賣競價。

如經物業代理放售的銀主盤,買賣程序與一般二手市場的物業買賣流程基本上相同。

如銀主盤是以公開拍賣形式拍賣,競投者成功投得物業後,需即時簽署正式買賣合約及相關文件,並即時繳付訂金予賣方。如有需要,成功競投者可自行往銀行申請按揭。

銀主盤無法承造按揭?

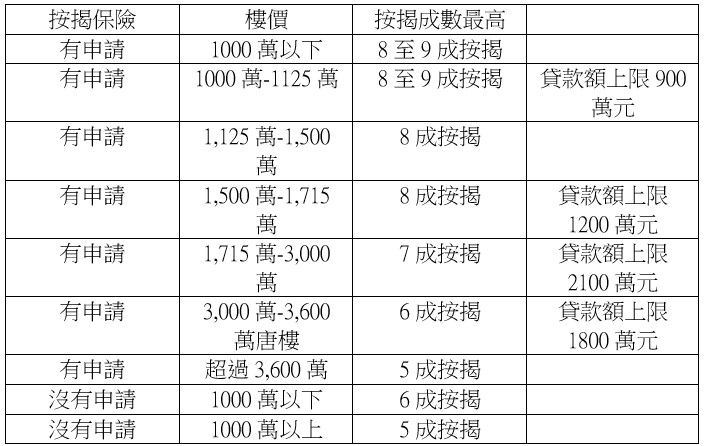

坊間有傳言銀主盤無法承造按揭,從按揭息率或年期來看,銀主盤與普通私樓並無分別。有人認為銀主盤按揭成數偏低,但其實沒有規定銀主盤不能承造較高成數的按揭,只是一般私人物業可以選擇較長時間的成交期,或者要承造的按揭保險申請時間達致3個星期,導致成交期可達兩個月。但銀主盤的成交期一般只有1個月,在未必夠時間承造按揭保險的情況下,最高按揭成數只有6成,故出現銀主盤按揭成數偏低的情況。

以下是不同類型嘅銀主盤,影響按揭成數的情況:

1. 樓齡大

按金管局規定,現時按揭最長供款年期的上限是30年。一般而言,銀行以申請人年齡及物業年齡計算按揭供款年期,以較短者為準。

一般大型屋苑,由於成交量交活躍。銀行較願意承造長年期按揭。但若果是屬於舊區單幢式舊樓,由於流轉低、或管理欠奉,銀行只能改以低於70年減樓齡計算,也見過有個案可以用「80減樓齡」計算,但需要是藍籌屋苑,例如美孚新邨,雖然樓齡達50年,銀行仍願意批出30年期的按揭。

-

若申請六成或以下按揭,大部分銀行以「75減樓齡」及「75減人齡」判斷最高供款年期。例如,樓齡為40年,最長按揭年期為「75-40」年,即35年;

-

假如人齡為45歲,最長按揭年期為「75-45」年,即30年。。由於「以較短者為準」,最長還款期將為30年。

2.唐樓

唐樓質素會影響按揭成數。如果樓齡於50年以下及有保養維修情況下,銀行及按揭保險公司批出高成數按揭的機會較高。換言之,如果唐樓樓齡大於50年、違例結構性改動、有僭建改動、有劏房的情況等,則有機會批出低成數按揭。

如果按揭保險公司未能批出高成數按揭,客人最多只可向銀行按揭7成。若申請6成或以下按揭,一般銀行以「75減樓齡」及「75減人齡」釐定最高按揭年期,假如唐樓樓齡超過45年,則不能申請最長30年還款期。

- 唐樓樓齡為65年,最長按揭年期為「75-65」年,即10年;

- 假如人齡為55歲,最長按揭年期為「75-55」年,即20年。

由於「以較短者為準」,最長還款期將為10年

題外話:唐樓按揭成數最高是多少?

*基於每間銀行的估價標準各有不同,申請按揭時可申請多間銀行,選取較理想的估價。

3.村屋

村屋按揭的供款期年期一般最長為25年,但要視乎買家年齡、村屋樓齡及業權轉讓限制。銀行不會接受以下類型的村屋按揭保險申請

- 樓花在獲批滿意紙前

- 祖傳土地,或稱「租堂地」

- 因年代久遠而契約不齊全的「舊屋地」

因應業權尚未正式轉讓,故銀行不會接受按揭保險申請,即最高只能申請60%按揭。

沒有轉讓限制的村屋符合按保資格,銀行普遍以「65年減去村屋樓齡」作為計算按揭年期的準則,最高按揭成數 85% ,如果沒有申請按揭保險,則以「55年減去樓齡」計算供款年期上限。

4.綠表

綠表泛指交還公屋,以換取購買居屋權利的人士,買家不需經房委會或房協作資產及入息審查。購買房委會居屋最高可獲批95%按揭;但若購入房協居屋的綠表買家則最高只能申請90%按揭,最長年期25年。

未補地價居屋的銀行按揭最長供款年期為 25 年,比一般私樓按揭可選的最長供款年期短 5 年,但由政府向銀行提供一次30年擔保期進行按揭貸款,故毋須進行壓力測試。補地價之後,銀行會視之為私人住宅按揭,採用與私樓相同的準則向買家審批按揭年期。

注意事項

- 查清楚物業財務現況

- 原業主是否有按揭以外的債務,或者物業是否屬於財務機構登記的地址,以免債權人或財務公司滋擾新買家。

- 買方需自行查核地租、地稅、管理費、水費、燃料費、電話費、差餉等是否存在欠款,否則會有機會承擔有關財務責任。

延伸閱讀